こんにちは。

社会保険労務士法人KESERAの古川です。

11月も終わりに近づきようやく寒い日も増えてきました。

今年もすでにインフルエンザが流行しています。

健康管理を心がけて過ごしましょう。

先日、労働者二人の賃金から寮費などを違法に控除したとして労働基準法第24条

(賃金の支払)違反で会社の代表取締役を送検したというニュースを目にしました。

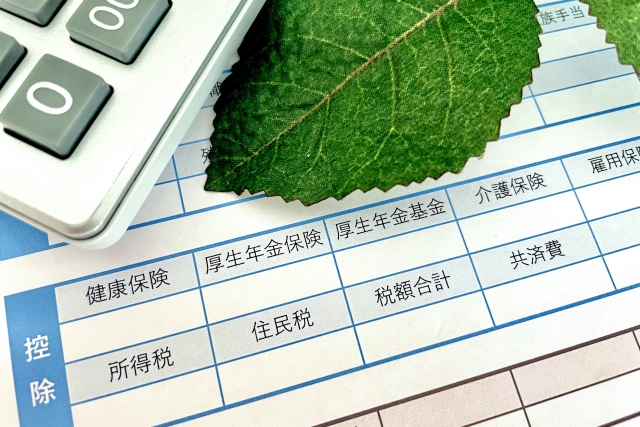

給与から社会保険料や所得税等以外に天引き(控除)された経験がある方はいらっしゃると

思いますが、給与(賃金)から一部を控除する場合は法律で定められたルールを守る必要があります。

今回は賃金から一部を控除する場合に必要な手続きについて取り上げたいと思います。

賃金の支払については労働基準法第24条で「賃金は、通貨で、直接労働者に、その全額を

支払わなければならない。」と定められており、この「全額払いの原則」は賃金の一部を控除することを禁止しています。

しかしこの原則には例外が認められており、法令に別段の定めがある場合や一定の要件を備えた労使協定がある場合には

賃金の一部を控除して支払うことができます。

法令によって控除が認められているものは所得税や住民税、社会保険料などになります。

賃金控除協定とは事業場に過半数の労働者で組織する労働組合がある場合は労働組合、

労働組合がなければ労働者の過半数を代表する者との書面による協定のことです。

この協定を締結することにより社宅、寮その他の福利厚生施設の費用、財形貯蓄、組合費など

事由の明白なものについてのみ賃金から控除することが可能となります。

「皆納得しているから」や「労働条件通知書に記載しているから」と賃金控除協定を締結せずに

法令に定めがあるもの以外を控除していると違法な賃金控除と扱われます。

賃金控除をしている場合は賃金控除協定の有無や内容を今一度確認してみましょう。